गृहपृष्ठ

बैंक वित्त

बीमा

पुँजी बजार

वित्तीय साक्षरता

अन्तरवार्ता

विचार

रोजगारी

लघुवित्त

अर्थतन्त्र

अन्तर्राष्ट्रिय

कर्पोरेट

रिपोर्ट तथा सूचना

भिडियो

बैंक वित्त

बीमा

पुँजी बजार

वित्तीय साक्षरता

अन्तरवार्ता

विचार

रोजगारी

लघुवित्त

अर्थतन्त्र

अन्तर्राष्ट्रिय

कर्पोरेट

रिपोर्ट तथा सूचना

भिडियो

हिमालयन बैंकको सीईओमा पुनः अशोक शम्शेर राणा नियुक्त

पाँच कारोबार दिनपछि बढ्यो सेयरबजार

३० अर्ब ४९ करोड रुपैयाँ आन्तरिक ऋण उठाउँदै सरकार

बैंक वित्त

नेपाल राष्ट्र बैंकले पाँच रुपैयाँ दरका ३५ करोड नोट छाप्ने

नबिल बैंकको नाफा सबैभन्दा धेरै

वाणिज्य बैंकहरुको नाफा घट्यो

ज्योति विकास बैंकको वितरणयोग्य मुनाफा ऋणात्मक

क्युआर कोडबाट हुने अन्तरदेशीय रिटेल भुक्तानी नियमन गर्दै राष्ट्र बैंक

नेपाल पुनर्बीमा कम्पनीको लाभांश घोषणा

बीमा

लाभांश पारित गर्न सूर्यज्योति लाइफ इन्स्योरेन्सले डाक्यो साधारणसभा

लाभांश पारित गर्न प्रभु इन्स्योरेन्सले डाक्यो वार्षिक साधारणसभा

प्रभु इन्स्योरेन्सको लाभांश घोषणा, ४.७५ प्रतिशत बोनस सेयर दिने

पुँजी बजार

सेयरधनी उपस्थितिको कोरम नपुगेपछि हिमाल दोलखा हाइड्रोपावरको साधारणसभा स्थगित

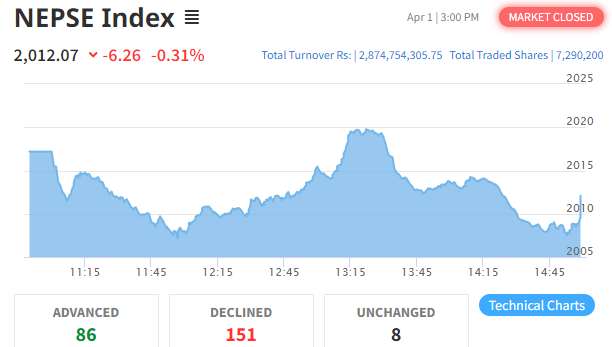

सेयरबजार दुई हजार नजिक

झिनो अंकले घट्यो सेयरबजार

रोकिएन सेयरबजारको घट्ने क्रम

कर्पोरेट मुभमेन्ट

हिमालयन बैंकको सीईओमा पुनः अशोक शम्शेर राणा नियुक्त

वित्तीय साक्षरता

राष्ट्र उत्थानलाई प्राप्ति गर्न आशा लघुवित्तले पायो राष्ट्र बैंकबाट अन्तिम स्वीकृति

वित्तीय ग्राहक संरक्षण भनेको के हो ?

सहुलियतपूर्ण कर्जा भनेको के हो ? यस्तो कर्जा पाउन कहाँ निवेदन दिने ?

अन्तरवार्ता

कुमारी सुनौलो लगानी योजनाले १० वर्षमा २९६ प्रतिशत प्रतिफल दिने लक्ष्य लिएको छ - ममिन शाक्य

विचार

शेयर बजारमा टेक्निकल एनलाइसिस कसरी गर्ने ?

मौलाउँदो अराजकताको चपेटामा लघुवित्त

नेपालको वित्तिय क्षेत्रमा मर्जर एवं एक्विजिशनको आवश्यकता र चुनौति

रोजगारी

सेन्ट्रल फाइनान्समा रोजगारी खुल्यो

लक्ष्मी लघुवित्तमा कर्मचारी आवश्यकता

राष्ट्र बैंकमा रोजगारी खुल्यो, १०+२ पासलाई पनि अवसर

लघुवित्त

नेष्डो समृद्ध लघुवित्तले लाभांश वितरण नगर्ने

मेरो माइक्रोफाइनान्सद्वारा विद्यार्थीलाई वित्तीय साक्षरता तालिम प्रदान

आशा लघुवित्तले लाभांश वितरण नगर्ने

अर्थतन्त्र

सरकारको तिर्न बाँकी ऋण झण्डै २४ खर्ब

सुनचाँदीको मूल्यमा गिरावट

सुनको मूल्य १ लाख ३९ हजार पुग्यो

सुनको मूल्यमा नयाँ रेकर्ड

अन्तर्राष्ट्रिय

चिनियाँ केन्द्रीय बैंकले विज्ञान र प्रविधि क्षेत्रमा ७० अर्ब डलर सहुलियत ऋण दिने

पाकिस्तानको रेमिट्यान्स एक महिनामै २६.२ प्रतिशतले बढ्यो

माल्दिभ्स सार्वजनिक ऋण संकटको उच्च जोखिममा

विश्वव्यापी आर्थिक वृद्धिमा सुधार हुने आइएमएफको प्रक्षेपण

कर्पोरेट

नेपाल चेम्बर अफ कमर्सको अध्यक्षमा कमलेश अग्रवाल निर्विरोध निर्वाचित

साल्ट ट्रेडिङ्ग कर्पोरेशनको लाभांश सुरक्षित गर्ने आज अन्तिम दिन

निफ्राको ६ लाख कित्ता संस्थापक सेयर बिक्रीमा

साल्ट ट्रेडिङ्गले डाक्यो साधारणसभा, लाभांश पारित गर्ने

भिडियो

बैशाख महिनाका लागि वाणिज्य बैंकहरुले घटाए ब्याजदर

सुनको भाउमा फेरि नयाँ रेकर्ड, प्रतितोला एक लाख ३६ हजार ३०० रुपैयाँमा कारोबार

जनताबाट लिएको स्रोतको दुरुपयोग नगर्न बैंकहरुलाई गभर्नर अधिकारीको आग्रह

सुनको मूल्य किन बढिरहेको छ ?